লেনদেন ব্যবসায়ের আর্থিক অবস্থার পরিবর্তন ঘটায়। লেনদেনের ফলে অর্থের প্রাপ্তি যেমন ঘটতে পারে, তেমনি প্রদানও ঘটতে পারে; আবার কোনো কোনো লেনদেনের ফলে আয় বা ব্যয়ের হ্রাস-বৃদ্ধি ঘটতে পারে, একইভাবে সম্পদ বা দায়ের হ্রাস-বৃদ্ধি ঘটতে পারে। বিভিন্ন প্রকৃতির অসংখ্য আয়, ব্যয়, সম্পদ ও দায় ব্যবসায় প্রতিষ্ঠানে বিদ্যমান। লেনদেনের ফলে যে সকল আয়, ব্যয়, সম্পদ বা দায় প্রভাবিত হবে, তা নির্দিষ্ট ছকে দুতরফা দাখিলা পদ্ধতির নিয়মানুযায়ী লিপিবদ্ধ করা হয় এবং প্রত্যেকটি খাতের মোট ও নিট পরিমাণ নির্ণয় করা হয়। লেনদেনের ফলে প্রতিটি খাতের ক্রমাগত পরিবর্তন ও নিট পরিমাণ জানার জন্য হিসাব প্রস্তুত করা হয়।

এই অধ্যায় শেষে আমরা-

জনাব মাহমুদ একজন খুচরা ব্যবসায়ী। তিনি জুন মাসের লেনদেনগুলো লিপিবদ্ধ করে হিসাব বইতে সংরক্ষণ করেন। নিচে তার লেনদেনগুলো উল্লেখ করা হলো-

১. মাহমুদ ২৫,০০০ টাকা নিয়ে ব্যবসায় আরম্ভ করল

২. যন্ত্রপাতি ক্রয় করা হলো ১,০০০ টাকা

৩. সুধীরের নিকট থেকে পণ্য ক্রয় ২,০০০ টাকা

জনাব জামান একটি ব্যবসায় শুরু করলেন। ২০১৪ সালের ডিসেম্বর মাসে তিনি নিম্নোক্ত লেনদেনগুলো করেন-

মূলধন আনয়ন — ১৫,০০০ টাকা

যন্ত্রপাতি ক্রয় — ৩,০০০ "

পণ্য ক্রয় (নগদে) — ৭০০০ "

ভাড়া প্রদান — ৪০০ "

হিসাববিজ্ঞানের অন্যতম প্রধান উদ্দেশ্য আর্থিক ফলাফল ও আর্থিক অবস্থা নিরূপণ করা। এই উদ্দেশ্য অর্জনের জন্য লেনদেনসমূহ সুষ্ঠু ও সুশৃঙ্খলভাবে লিপিবদ্ধ করা জরুরি। লেনদেনের ফলে সম্পদ,দায়, আয়, ব্যয় ও মালিকানা স্বত্বের ক্রমাগত হ্রাস-বৃদ্ধি ঘটে। প্রতিটি হিসাবের ক্রমাগত হ্রাস-বৃদ্ধি এবং নির্দিষ্ট সময় অন্তর প্রতিটি হিসাবের নিট পরিমাণ জানা প্রয়োজন।

ঘটনা :

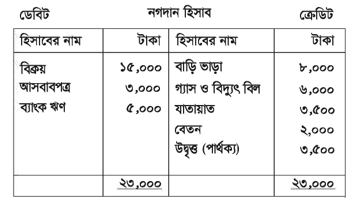

| মাহী ট্রেডার্স ২০১৭ সালের মার্চ মাসে পণ্য বিক্রয় করে ১৫,০০০ টাকা; পুরাতন আসবাবপত্র বিক্রয় করে ৩,০০০ | টাকা এবং ব্যাংক হতে ৫,০০০ টাকা ঋণ গ্রহণ করে। উক্ত মাসে বাড়ি ভাড়া বাবদ ৮,০০০ টাকা; গ্যাস ও বিদ্যুৎ বিল | বাবদ ৬,০০০ টাকা; যাতায়াত বাবদ ৩,৫০০ টাকা এবং কর্মচারীর বেতন বাবদ ২,০০০ টাকা ব্যয় করে। |

উপরের ঘটনায় মাহী ট্রেডার্সের মার্চ ২০১৭ মাসের যাবতীয় নগদ প্রাপ্তি ও প্রদান উল্লেখ করা হয়েছে। মাসান্তে মাহী ট্রেডার্সের হাতে নগদ কত টাকা অবশিষ্ট থাকবে? তা জানতে চাইলে নিম্নোক্ত উপায় অবলম্বন করা হবে-

মোট প্রাপ্তি = (১৫,০০০+৩,০০০+৫,০০০) = ২৩,০০০ টাকা ।

মোট প্ৰদান = (৮,০০০+৬,০০০+ ৩,৫০০+২,০০০) = ১৯,৫০০ টাকা ।

অবশিষ্ট = (২৩,০০০-১৯,৫০০) = ৩,৫০০ টাকা ৷

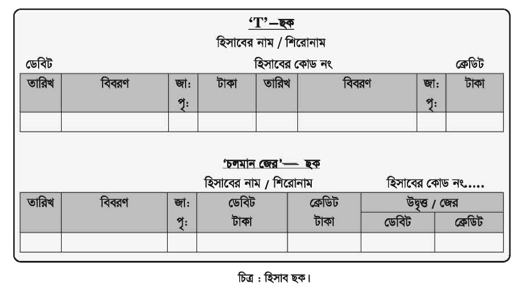

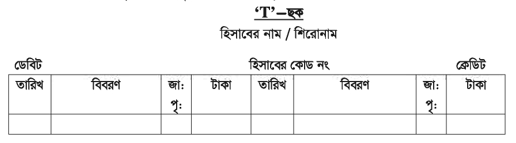

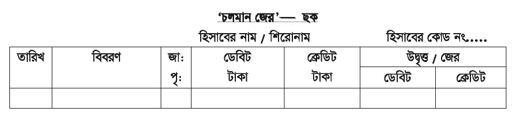

হিসাববিজ্ঞানে উপরোক্ত তথ্য উপস্থাপনের জন্য নির্দিষ্ট ছক অনুসরণ করা হয়—

ব্যবসায় প্রতিষ্ঠানের প্রতিটি সম্পদ, রেভিনিউ বা আয়, ব্যয় ও মালিকানা স্বত্বের জন্য এরূপ পৃথক পৃথক ছক সংরক্ষণ এবং উদ্বৃত্ত নির্ণয় করা হয়। হিসাব হচ্ছে এমন একটি ছক বা বিবরণী, যেখানে প্রতিষ্ঠানের প্রতিটি খাতের পরিবর্তন ও অবস্থা প্রকাশিত হয় । নগদান হিসাব; আসবাবপত্র হিসাব; ব্যাংক হিসাব; ক্রয় হিসাব; বিক্রয় হিসাব; বেতন হিসাব; ভাড়া হিসাব ইত্যাদি।

হিসাববিজ্ঞানে হিসাব প্রস্তুতের জন্য দুই ধরনের ছক ব্যবহৃত হয়—

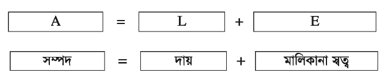

হিসাব সমীকরণ (A=L+E) বিশ্লেষণের মাধ্যমে আমরা হিসাবের শ্রেণিবিভাগ খুব সহজেই নির্ণয় করতে পারি।

উপরের সমীকরণটি লক্ষ করলে দেখা যায়, হিসাব পাঁচ প্রকার।

১। সম্পদ

২। দায়

৩। মালিকানা স্বত্ব

৪। রেভিনিউ বা আয়

৫। ব্যয়

| ক্রমিক নং | হিসাবের নাম | শ্রেণি | হিসাব-সংশ্লিষ্ট লেনদেন |

| ১. | মূলধন হিসাব | মালিকানা স্বত্ব | মালিক প্রতিষ্ঠানকে নগদ অর্থ, পণ্য, সম্পদ ও সুবিধা প্রদান করলে মূলধন হিসাবে লিপিবদ্ধ হয় । |

| ২. | উত্তোলন হিসাব | মালিকানা স্বত্ব | প্রতিষ্ঠান হতে মালিক ব্যক্তিগত প্রয়োজনে নগদ অর্থ, পণ্য, সম্পদ ও সুবিধা গ্রহণ করলে উত্তোলন হিসাবে লিপিবদ্ধ হয়। |

| ৩. | নগদান হিসাব | সম্পদ | লেনদেনের দ্বারা নগদ অর্থের প্রাপ্তি ও প্রদান ঘটলে নগদান হিসাবে লিপিবদ্ধ হয়। |

| ৪. | ব্যাংক হিসাব | সম্পদ | লেনদেনের দ্বারা ব্যাংকে জমাকৃত অর্থ বৃদ্ধি ও হ্রাস ঘটলে ব্যাংক হিসাবে লিপিবদ্ধ হয়। |

| ৫. | ক্রয় হিসাব | ব্যয় | নগদে, চেকে, কার্ডে, ধারে ও বিলের মাধ্যমে পণ্য (বিক্রয়ের উদ্দেশ্যে যা-ই ব্রুয় হয়) ক্রয় এবং পণ্য চুরি, নষ্ট, ব্যবহার ও বিতরণ হলে ক্রয় হিসাবে লিপিবদ্ধ হয়। |

| ৬. | বিক্রয় হিসাব | আয় | নগদে, চেকে, কার্ডে, ধারে ও বিলের মাধ্যমে পণ্য বিক্রয় হলে বিক্রয় হিসাবে লিপিবদ্ধ হয়। |

| ৭. | আসবাবপত্র হিসাব |

সম্পদ |

চেয়ার, টেবিল, আলমারি, শোকেজ, ফাইল কেবিনেট প্রভৃতি স্থায়ী সম্পদ ক্রয় ও বিক্রয় |

| ৮. | কলকব্জা ও যন্ত্রপাতি হিসাব | সম্পদ | উৎপাদনে ব্যবহৃত বিভিন্ন মেশিন ক্রয়, সংস্থাপন, সম্প্রসারণ ও বিক্রয়সংক্রান্ত লেনদেন | কলকব্জা ও যন্ত্রপাতি হিসাবে লিপিবদ্ধ হয়। |

| ৯. | ব্রুয় ফেরত/বহিঃফেরত হিসাব | ব্যয় | ক্রয়কৃত পণ্য ফেরত প্রদান করা হলে এই হিসাবে লিপিবদ্ধ হয়। এটি ব্যয় হ্রাস করে । |

| ১০. | বিক্রয় ফেরত/আন্তঃফেরত হিসাব | আয় | বিক্রয়কৃত পণ্য ফেরত পাওয়া গেলে এই হিসাবে লিপিবদ্ধ হয়। এটি আয় হ্রাস করে । |

| ১১. | পাওনাদার হিসাব / প্রদেয় হিসাব | দায় | বাকিতে পণ্য ক্রয়, ক্রয়কৃত পণ্য ফেরত, পাওনাদারকে পরিশোধ, ছাড় পাওয়া ও বিলে স্বীকৃতি প্রদান করা হলে পাওনাদার হিসাবে লিপিবদ্ধ হয়। |

| ১২. | দেনাদার হিসাব / প্রাপ্য হিসাব | সম্পদ | বাকিতে পণ্য বিক্রয়, বিক্রিত পণ্য ফেরত, দেনাদার হতে প্রাপ্তি, ছাড় প্রদান, অর্থ অনাদায়ী হলে ও বিলে স্বীকৃতি পাওয়া গেলে দেনাদার হিসাবে লিপিবদ্ধ হয়। |

| ১৩. | প্রদেয় বিল হিসাব | দায় | বিলের মাধ্যমে ক্রয়, পাওনাদারের বিলে স্বীকৃতি প্রদান, বিল পরিশোধ ও অপরিশোধজনিত প্রত্যাখ্যান হলে প্রদেয় বিল হিসাবে লিপিবদ্ধ হয়। |

| ১৪. | প্রাপ্য বিল হিসাব | সম্পদ | বিলের মাধ্যমে বিক্রয়, দেনাদার হতে বিলে স্বীকৃতি প্রাপ্তি, বিলের অর্থ আদায়, বিল বাট্টাকরণ ও বিল প্রত্যাখ্যাননের কারণে প্রাপ্য বিল হিসাবে লিপিবদ্ধ হয়। |

| ১৫. | মজুদ পণ্য হিসাব | সম্পদ | ক্রয়কৃত পণ্য নির্দিষ্ট হিসাব বছর/হিসাবকালের শেষে অবিক্রীত থেকে গেলে উক্ত হিসাবকালের শেষ তারিখে এর পরিমাণ নির্ধারণ করা হয়, যা উক্ত শেষ তারিখে সমাপনী মজুদ পণ্য এবং পরবর্তী বছর / হিসাবকালের ১ম দিনে প্রারম্ভিক মজুদ হিসাবে লিপিবদ্ধ হয়। |

| ১৬. | ঋণ হিসাব | দায় | প্রতিষ্ঠানের প্রয়োজনে ঋণ গ্রহণ ও পরবর্তীতে তা পরিশোধ হলে ঋণ হিসাব প্রভাবিত হবে। ঋণ প্রদানকারী ব্যক্তি বা প্রতিষ্ঠানের নাম যুক্ত হতে পারে। যেমন-রাকেশের ঋণ হিসাব বা ব্যাংক ঋণ হিসাব। |

| ১৭. | বিনিয়োগ হিসাব | সম্পদ | প্রতিষ্ঠানের অলস অর্থ সাময়িক বা দীর্ঘমেয়াদের জন্য শেয়ার, সঞ্চয়পত্র, প্রাইজবন্ড,সম্পদ ইত্যাদি ক্ষেত্রে বিনিয়োগ করলে বা ভাঙ্গানো হলে বিনিয়োগ হিসাবে লিপিবদ্ধ হয়। |

| ১৮. | বেতন হিসাব | ব্যয় | কর্মচারীদের বেতন পরিশোধ বা অপরিশোধিত হলে বেতন হিসাবে লিপিবদ্ধ হয়। এখানে উল্লেখ্য কর্মচারীদের নামে কোনো হিসাব খোলা হবে না । |

| ১৯. | মনিহারি হিসাব | ব্যয় | প্রতিষ্ঠানের প্রশাসনিক কার্য সম্পাদনের জন্য কাগজ, কলম, পেন্সিল, স্কেল, ফাইল, কভার, পিন, ক্লিপ ইত্যাদি দ্রব্যাদি ক্রয় করা হলে মনিহারি হিসাবে লিপিবদ্ধ হয়। |

| ২০. | ভাড়া হিসাব | ব্যয় | কারখানা, অফিস, শোরুম প্রভৃতি স্থানের ভাড়া পরিশোধ বা অপরিশোধিত হলে ভাড়া হিসাব খোলা হয়। প্রতিষ্ঠানের প্রয়োজনে পৃথক পৃথক ভাড়া হিসাবও হতে পারে । যেমন—অফিস ভাড়া হিসাব, কারখানার ভাড়া হিসাব প্রভৃতি। |

| ২১. | পরিবহন খরচ হিসাব | ব্যয় | পণ্য ক্রয় ও বিক্রয় কালীন সময় তা যথাক্রমে আনয়ন ও পৌঁছানোর জন্য অর্থ ব্যয় হলে ব্যয় | ক্রয় আন্তঃপরিবহন হিসাব ও বিক্রয়/বহিঃপরিবহন হিসাব খোলা হয়। |

| ২২. | প্রদত্ত সুদ হিসাব ও প্রাপ্ত সুদ হিসাব | ব্যয় ও আয় | সুদ প্রাপ্তি ও প্রদান এবং সুদ প্রাপ্য ও বকেয়া সকল ক্ষেত্রেই সংশ্লিষ্ট সুদ হিসাব খুলতে হয়। প্রাপ্তি বা অনাদায়ী সুদের ক্ষেত্রে বিনিয়োগের সুদ হিসাব, উত্তোলনের সুদ হিসাব, প্রদত্ত ঋণের সুদ হিসাব, ব্যাংক জমার সুদ এবং প্রদত্ত বা বকেয়া সুদের ক্ষেত্রে মূলধনের সুদ, ঋণের সুদ, ব্যাংক জমাতিরিক্তের সুদ প্রভৃতি উল্লেখযোগ্য। |

| ২৩. | বিজ্ঞাপন হিসাব | ব্যয় | প্রতিষ্ঠানের প্রচারণা ও প্রচারের জন্য যেকোন মাধ্যমে অর্থ ব্যয় করা হলে বিজ্ঞাপন হিসাব খোলা হয়। পোস্টার, ব্যানার, রেডিও, টিভি, বিনামূল্যে পণ্য বিতরণ প্রভৃতি কারণ উল্লেখযোগ্য। |

| ২৪. | কুঋণ হিসাব | ব্যয় | দেনাদারের মৃত্যু, দেউলিয়া বা অন্য কোনো কারণে অর্থ আদায় অসম্ভব হলে কুঋণ হিসাব খোলা হয়। এখানে উল্লেখ্য সন্দেহযুক্ত পাওনার জন্য কুঋণ সঞ্চিতি হিসাব খোলা হয়। |

| ২৫. | প্রদত্ত বাট্টা হিসাব ও প্রাপ্ত বাট্টা হিসাব | ব্যয় ও আয় | দেনাদার হতে পাওনা টাকা দ্রুত আদায়ের জন্য কিছু টাকা ছাড় প্রদান এবং পাওনাদারকে দেনা পরিশোধের সময় কিছু টাকা ছাড় পাওয়া গেলে তা বাট্টা হিসাবে অন্তর্ভুক্ত হয়। বাট্টা প্রদান ও প্রাপ্তির জন্য যথাক্রমে প্রদত্ত বাট্টা হিসাব ও প্রাপ্ত বাট্টা হিসাব পৃথক নামে লিপিবদ্ধ হয়। |

| ২৬. | অবচয় হিসাব | ব্যয় | স্থায়ী সম্পদের ব্যবহারজনিত কারণে মূল্য হ্রাস পেলে, হ্রাস প্রাপ্ত অংশের জন্য অবচয় হিসাবে লিপিবদ্ধ হয়। |

| ২৭. | বকেয়া খরচ ও প্রাপ্য আয় হিসাব |

দায় ও সম্পদ | মুনাফা জাতীয় খরচ বকেয়া এবং মুনাফা জাতীয় আয় অনাদায়ীর জন্য পৃথক পৃথক হিসাব খুলতে হয়। যেমন—বকেয়া বেতন হিসাব, বকেয়া ঋণের সুদ হিসাব, অনাদায়ী কমিশন হিসাব, অনাদায়ী সুদ হিসাব ইত্যাদি। |

| ২৮. | অগ্রিম খরচ ও অগ্রিম আয় হিসাব | সম্পদ ও দায় | কোন খরচ হতে সুবিধা পাওয়ার পূর্বেই তার মূল্য পরিশোধ করা হলে সংশ্লিষ্ট খরচ অগ্রিম | হিসাব এবং আয়ের বিপরীতে সুবিধা প্রদানের পূর্বেই মূল্য আদায় হলে সংশ্লিষ্ট আয় অগ্রিম হিসাব খোলা হয়। যেমন—অগ্রিম বিমা সেলামি হিসাব, অগ্রিম ভাড়া হিসাব, অগ্রিম শিক্ষানবিশ সেলামি হিসাব, অগ্রিম উপভাড়া হিসাব ইত্যাদি। অগ্রিম প্রাপ্ত আয়কে অনুপার্জিত আয় হিসাবে গণ্য করা হয়। |

| ২৯. | মেরামত হিসাব |

ব্যয় | স্থায়ী সম্পদ (আসবাবপত্র, যন্ত্রপাতি, দালানকোঠা, মোটর গাড়ি ইত্যাদি) মেরামতের [ জন্য সাধরণভাবে মেরামত হিসাবে লিপিবদ্ধ করা হয়। মেরামতের জন্য বড় অংকের অর্থ ব্যয়ের ফলে সম্পদর আয়ুষ্কাল বৃদ্ধি পেলে মেরামত হিসাবে লিপিবদ্ধ না করে সংশ্লিষ্ট সম্পদ হিসাব ডেবিট হবে। |

| ৩০. | অফিস সরঞ্জাম হিসাব |

সম্পদ | প্রতিষ্ঠানে ব্যবহারের জন্য কম্পিউটার, এসি, ফটোকপি মেশিন, প্রিন্টার ইত্যাদি ক্রয় ও ক্রয়সংক্রান্ত আনুষঙ্গিক খরচ পরিশোধ এবং বিশেষ কারণে এগুলো বিক্রয়ের জন্য অফিস সরঞ্জাম হিসাব খোলা হয় । |

| ৩১. | অফিস সাপ্লাইজ হিসাব |

সম্পদ | ঘড়ি, স্ট্যাপলার, ক্যালকুলেটর, পেপার ওয়েট ইত্যাদি যার মূল্য অপেক্ষাকৃত কম কিন্তু ব্যবহার উপযোগিতা দীর্ঘদিন পাওয়া যায়। এ সকল ক্রয়ের জন্য অফিস সাপ্লাইজ হিসাব প্রভাবিত হবে। |

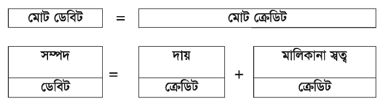

‘“T” ও ‘চলমান জের’ উভয় ছকে আমরা ডেবিট ও ক্রেডিট এই দুইটি শব্দ লক্ষ করেছি। ডেবিট ও ক্রেডিট নির্ধারণ ব্যতীত হিসাব প্রস্তুত সম্ভব নয়। তাই পাঠের এই অংশে বিভিন্ন শ্রেণির হিসাবের ডেবিট-ক্রেডিট নির্ণয় নীতি ব্যাখ্যা করা হলো-

কোন হিসাবের বাম দিককে ডেবিট এবং ডান দিককে ক্রেডিট নামে আখ্যায়িত করা হয়েছে। শব্দ দুইটি হিসাবকে নির্দেশনা প্রদান করে। ডেবিট শব্দের অর্থ বাম ও ক্রেডিট শব্দের অর্থ ডান। তাই হিসাবের বাম দিক ডেবিট এবং ডান দিক ক্রেডিট—এটা হিসাববিজ্ঞানের একটি রীতি।

দুতরফা দাখিলা পদ্ধতি অধ্যায়ে আমরা জানতে পেরেছি—প্রতিটি লেনদেন দুইটি বিপরীতমুখী সমপরিমাণ পরিবর্তন আনয়ন করে। একটি পরিবর্তন ডেবিট এবং অপরটি ক্রেডিট।

প্রতিটি লেনদেনের দ্বারা অন্তত দুইটি হিসাবখাত প্রভাবিত হয়, একটি হিসাবের ডেবিট দিক প্রভাবিত হলে অপরটির ক্রেডিট দিক প্রভাবিত হবে। কখনই লেনদেনের দ্বারা দুইটি হিসাবের একই দিক প্রভাবিত হবে না। অর্থাৎ ডেবিট ও ডেবিট বা ক্রেডিট ও ক্রেডিট হবে না।

প্রতিটি লেনদেন সম্পন্ন হওয়ার পর হিসাব সমীকরণের উভয় দিক সর্বদা সমান থাকবে এবং হিসাবের মোট ডেবিট টাকা মোট ক্রেডিট টাকার সমান হবে; এই দুইটি তত্ত্ব হিসাবের ডেবিট-ক্রেডিট নির্ণয়ে সহায়তা করে।

মূলধন আনয়ন (নগদ অর্থ বা যেকোনো সম্পদ) ও আয় অর্জিত হলে মালিকানা স্বত্ব বৃদ্ধি এবং মালিকের উত্তোলন (নগদ অর্থ বা যেকোনো সম্পদ) ও ব্যয় সংঘঠিত হলে মালিকানা স্বত্ব হ্রাস পায়। এখানে উল্লেখ্য, মালিক কর্তৃক নগদ অর্থ বা যেকোনো সম্পদ আনয়ন এবং গ্রহণের জন্য পৃথক হিসাব সংরক্ষণ করা হয় যাতে করে দুইটির মোট পরিমাণ সহজেই জানা যায় ।

ডেবিট

|

ক্রেডিট

|

হিসাবের উপর লেনদেনের প্রভাব উদাহরণের মাধ্যমে দেখানো হলো-

নগদ ৫০,০০০ টাকা নিয়ে ব্যবসায় শুরু হলো

লেনদেনের ফলে নগদ অর্থ (সম্পদ) বৃদ্ধি এবং মালিকানা স্বত্ব বৃদ্ধি পেয়েছে-

নগদান হিসাব (সম্পদ বৃদ্ধি ) ডেবিট ৫০,০০০ টাকা

মূলধন হিসাব (মালিকানা স্বত্ব বৃদ্ধি ক্রেডিট ৫০,০০০ টাকা

আসবাবপত্র ক্রয় ১০,০০০ টাকা

লেনদেনের ফলে আসবাবপত্র বৃদ্ধি এবং নগদ অর্থ হ্রাস পেয়েছে-

আসবাবপত্র হিসাব (সম্পদ বৃদ্ধি ) ডেবিট ১০,০০০ টাকা

নগদান হিসাব (সম্পদ হ্রাস) ক্রেডিট ১০,০০০ টাকা

ব্যাংকে ৫,০০০ টাকা জমা দিয়ে হিসাব খোলা হলো

ব্যাংক হিসাব (সম্পদ বৃদ্ধি ) ডেবিট ৫,০০০ টাকা

নগদান হিসাব (সম্পদ হ্রাস) ক্রেডিট ৫,০০০ টাকা

নগদে পণ্য বিক্রয় ১২,০০০ টাকা

নগদান হিসাব (সম্পদ বৃদ্ধি ) ডেবিট ১২,০০০ টাকা

বিক্রয় হিসাব (রেভিনিউ বা আয় বৃদ্ধি) ক্রেডিট ১২,০০০ টাকা

মালিক কর্তৃক নগদ উত্তোলন ১,০০০ টাকা

উত্তোলন হিসাব (মালিকানা স্বত্ব হ্রাস) ডেবিট ১,০০০ টাকা

নগদান হিসাব (সম্পদ হ্রাস) ক্রেডিট ১,০০০ টাকা

Read more

or